【退休金規劃】

慢慢領 退休不斷炊

文/林淑玲(Smart智富資深撰述)

國民年金97年10月1日就要上路,勞保年金也將於明年元旦實施,受到這兩項年金影響的人數高達1,300萬人以上。若再加上原本就享有年金(月退俸)的軍公教人員,台灣民眾明年起幾乎是人人有年金,全民退休生活均有基本的保障。

國民年金97年10月1日就要上路,勞保年金也將於明年元旦實施,受到這兩項年金影響的人數高達1,300萬人以上。若再加上原本就享有年金(月退俸)的軍公教人員,台灣民眾明年起幾乎是人人有年金,全民退休生活均有基本的保障。

雖然年金即將席捲全台,多數人卻仍搞不清楚什麼是年金?保障你我退休生活的到底是「年金保險」還是「年金」?在台灣正式邁入年金紀元之前,先一起來搞懂年金概念、年金保險以及對你我的影響性有哪些。 相對一次金概念 猶如月退俸定期領取

所謂年金是一次金的相對說法。一次金就是一次領取所有金額,而年金則泛指一系列的定期支付或支領的款項。凡

是分期付款、人壽保險的保費支付、老農津貼、失業救濟金等,不論按月、按季、或按年支付或收取者,都可稱作

年金。

由於年金是定期定額給付或收取一筆金額,從退休角度來說,等於可以定期領取一筆金額,像月退俸一樣讓退休後每個月都有固定收入,不至於出現財務斷炊的窘境。

這樣的方式當然比一次領回退休金更能保障退休生活,因為領一次金很容易造成退休金快速花光,來得快去得更快,後來演變成社會問題。加上現在人愈來愈長壽,領取年金「活得愈久、領得愈多」,老了有基本保障還能活的更有尊嚴。

因為年金是非常適合退休的一種給付方式,市面上便出現年金保險,結合大眾之力,以收取保費的方式讓加入保險的人享有源源不絕的年金;簡單的說,年金保險最大的意義在於進入年金給付期後,可對抗活太久的長壽風險,如果所繳的保費操作績效能擊敗通貨膨脹率,則所領取的年金價值便比較不怕遭通膨侵蝕而降低。

政府年金照顧基本生活 個人靠年金險提高保障

原則上,退休金準備來源有3層:政府提供,雇主責任,加上個人準備。許多國家政府都開辦年金保險來提供第1層保障,照顧國民退休的基本生活,例如台灣的軍公教月退俸、勞保年金、國民年金都是年金保險。第3層個人準備的工具,也主要透過各式各樣的商業年金商品進行規劃,例如變額年金險、利率變動型年金險都是市面上常見的商業年金保險商品。

政府責任制度的年金保險提供哪些保障?基本上包含「老年年金」、「身心障礙年金」與「遺屬年金」3項。所謂老年年金,顧名思義是指民眾加入政府年金制度已滿一定年資,且達到一定年齡,退休時所發給的定期性繼續給付,類似軍公教人員的退休月退俸。

身心障礙年金則是指民眾遭遇傷害造成永久全部或局部身殘,經評估為終身無工作能力者,所提供的定期性繼續給付。遺屬年金,其實是死亡年金的別名。當民眾身故時,沒有領完的年金金額可由家屬繼續請領,藉此保障遺屬的未來生活。

台灣政府的年金保險屬社會保險,由政府透過保險制度,採用強制的方式,要求全體國民或符合一定條件的國民強制納入保險體系,然後在老年、身心障礙或死亡時,提供保險給付,藉此來保障國民或遺屬最低收入的安全。

商業年金保險與勞保年金、國民年金一樣,都可以因應活太長的風險。不過,

勞保年金與國民年金的年金金額,僅能為退休生活提供基本的保障,因此如果你不想生活品質下降或擔憂政府年金保障不夠,買份商業年金可以補足你的資金缺口,提高你的退休保障。

保費方面,政府年金保險的保費通常負擔最低,以國民年金為例,政府幫忙負擔40%,個人負擔60%。勞保年金則個人只需負擔20%,政府幫你出10%,剩餘的70%由雇主出。勞退年金則完全由雇主負責按月提撥員工工資的6%於員工專屬的退休金帳戶中,勞工則完全免負擔。

市售變額年金連結基金 長期具有抗通膨效益

壽險業者推出的商業年金保險,保費完全由個人負擔,至於領多領少?就看保費及繳費期間加以決定。若是變額年金險,能領取的年金金額還可依據基金投資績效加以變化,長期下來有機會獲取比其他商業年金險更多的年金,唯獨是要承擔投資上的風險,但卻也成就得以抗通膨的重責大任。

雖然股票與基金等投資理財工具一樣能幫忙儲存退休金,但是就退休角度,能以年金方式給付,讓你退休後每月有源源不絕收入,完全不怕活太久的投資工具,就只有「年金保險」。國民年金與勞保年金即將上路,

台灣即將邁入全民年金保險的時代,好好了解一下自己在年金時代裡的權益吧。

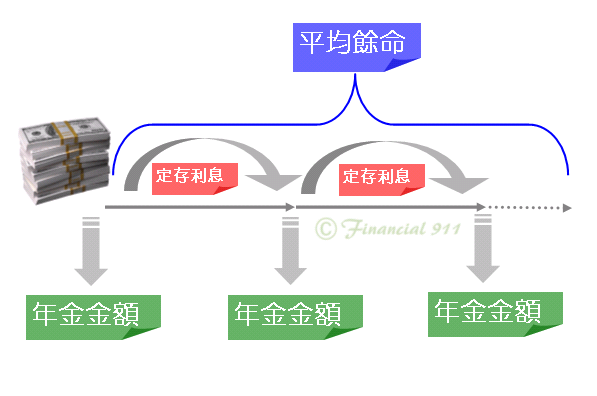

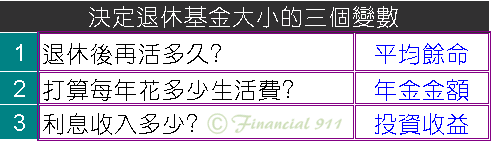

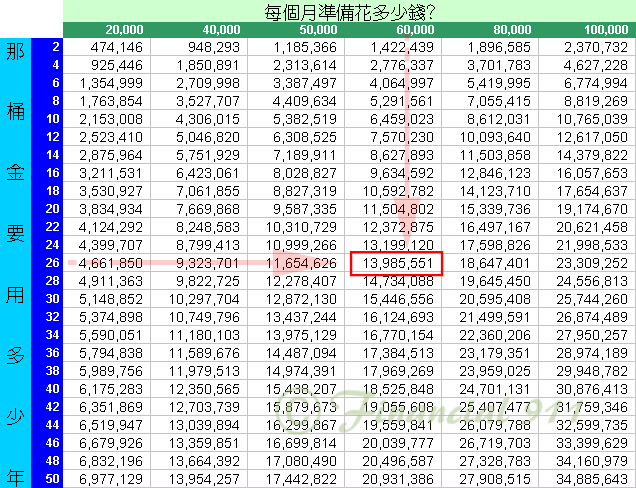

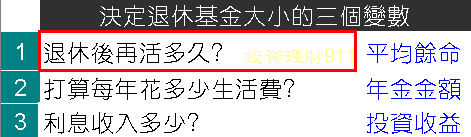

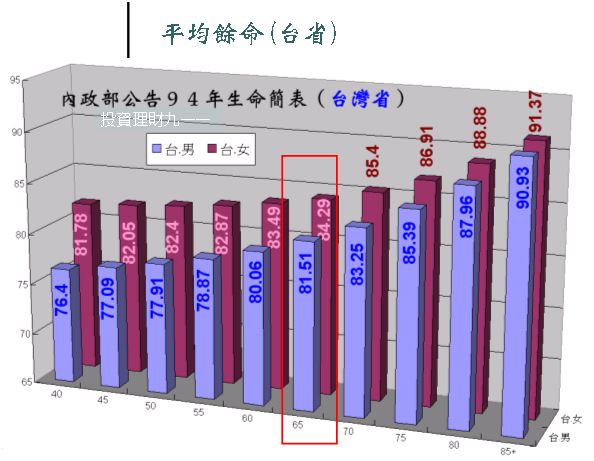

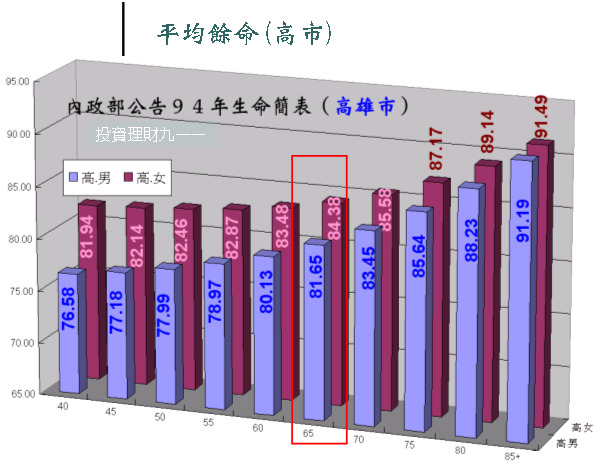

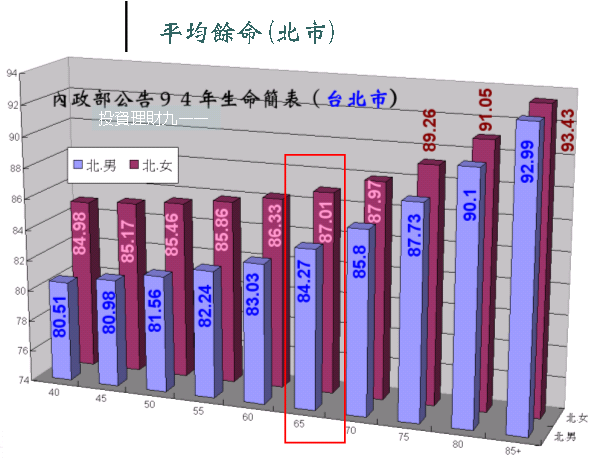

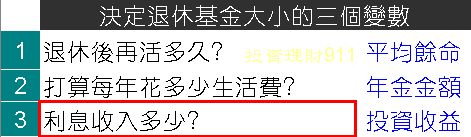

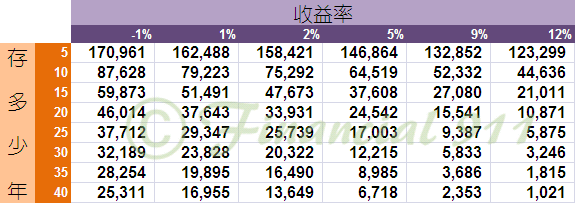

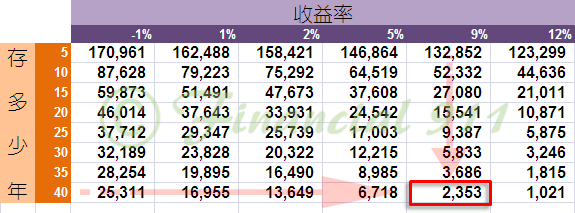

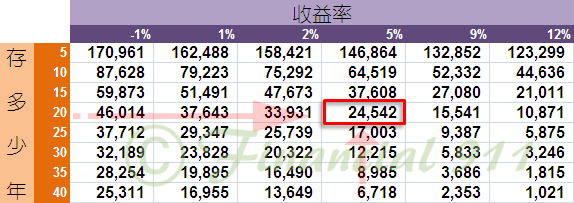

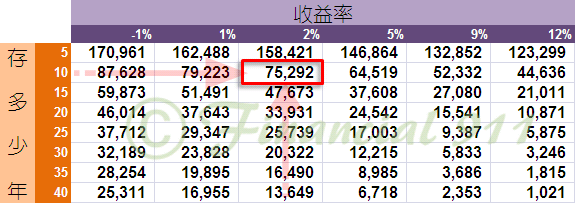

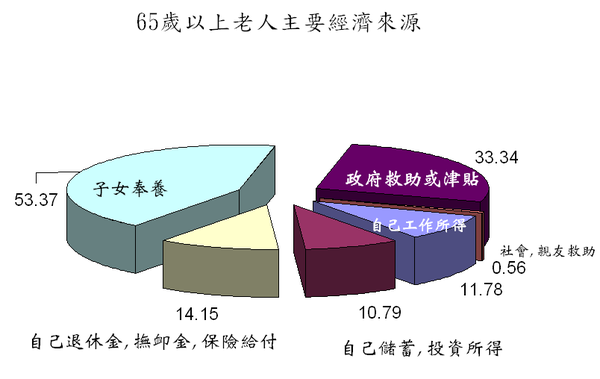

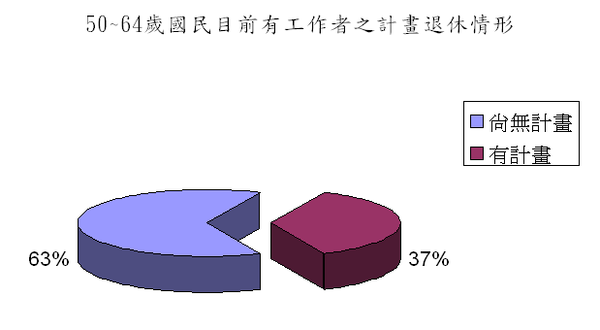

*文中圖摘自《年金100問專刊》,由smart智富提供。

通澎物價高漲,您的年金夠嗎,

分散風險,你不可不知的境外保單.

創造自己與小孩的退休俸.