退休規劃

以財務規劃顧問的角度來看,國人有兩大財務問題沒有規劃好。

- 保險規劃

- 退休規劃

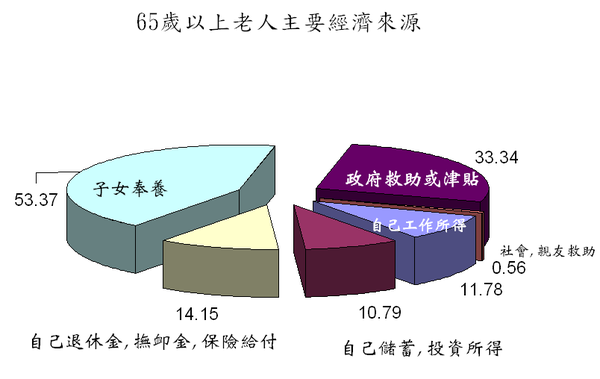

退休規劃沒作好的證據是:(根據內政部2005年的普查結果)

也就是說,只有不到1/4的國人,能夠靠自己維持退休生活。(自己退休金的14.15% + 自己儲蓄投資的10.79%)

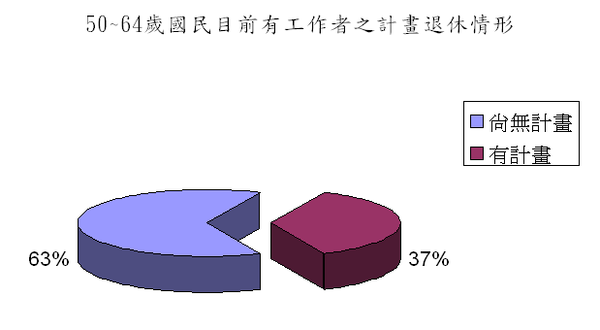

另外3/4的人,不是沒有規劃,就是規劃方向作錯。50-65歲的準退休人口,有多少還沒有開始退休規劃?

我們將用「論退休規劃」這個系列的文章來談這個問題,這裏先點出為什麼大部份的人,無法靠自己維持基本的退休生活:

- 沒有規劃

- 太晚開始

- 規劃工具運用不當

- 累積初期太保守

- 累積末期太積進

- 退休後才「投資」

我們將用以下的大綱來談這個主題,其中會說明上述幾個問題及對治方案。

- 該準備多少退休金

- 退休金的來源有那些

- 怎麼自己準備退休金

- 退休規劃及可運用金融工具的關係

在正式進入主題之前,先問自己,如果你現在已退休了,一個月能有多少錢花,才能維持你心目中的理想退休生活?

即早規劃退休是很重要的

擁有一份確實可以退休的計劃.

才能大膽投資.

這也是吸引力法則的重要的觀點.

沒有準備好就投資,心中易生恐懼,

恐懼生擔心,自然吸引擔心的事.

...

沒有留言:

張貼留言