要準備多少退休金(五)-金額概算

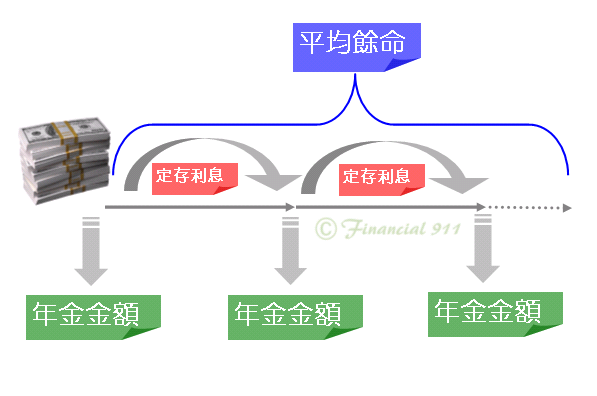

再來看一下退休金示意圖

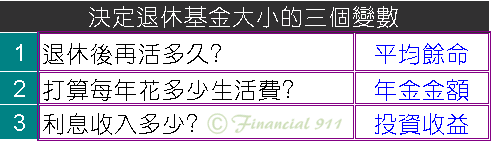

決定退休生活需要的那桶金要多大,有三個變數。

這三個變數可以概算那桶金的大小。

舉個之前的例子來說明:

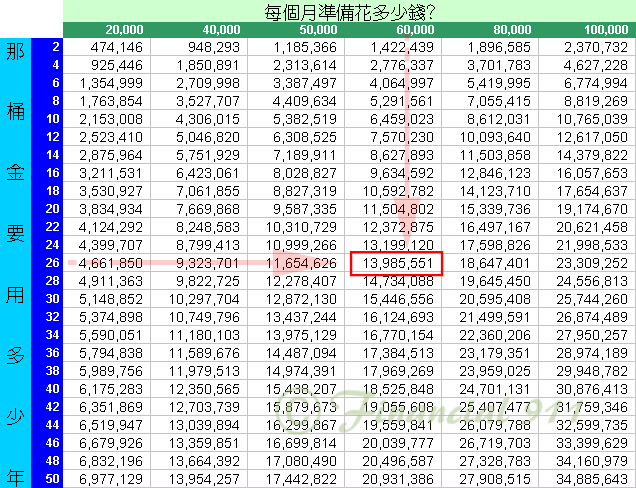

男55歲,預計10年後退休,目前月收入8.5萬,所得替代率設70%。

則預期退休生活的準備年期:

16.5 + (2 X 2) + 5 = 25.5 年 約 26年

(目前65歲人口餘命) (10年後增加) (安全系數)

退休時每月支領金額:

8.5萬 X 70% =5.95萬 約 6萬

查一下表,這就是這三個變數設定,應該有的那桶金大小。(1千398萬)

再來一個例子:

男35歲,預計25年(60歲時)後退休,目前月收入3萬8,薪資平均每年成長2%:

則預期退休生活的準備年期:

20.06 + (5 X 2) + 5 = 35.06 年

(目前60歲人口餘命) (25年後增加) (安全系數)

退休前薪資水準(生活水準):

38,000 X 1.02 ^ 25 = 62,300 (^ 代表次方)

替代率若設80%,得退休後月支出:

62,300 X 80% = 49,840 (約5萬)

所以要有一桶金,讓他每年提60萬出來花,剩下放在2.5%的定存,足夠花35年。同樣查表,他大約要準備一千四百二十萬左右(13,975,129 及 14,487,094的中值)

所以上面這兩個一堆數字的表,就是這樣用的。(其實是同一個表,數字都一樣,只是我標紅框的地方不同)

大家可以按個人的需求,自己去查表估一下應準備的退休金總額。

用幾個提醒事項來結束這篇:

- 本表以運用收益=2.5%為第三個變數。當然可以改變預期的運用收益率,比如再保守一點設2%或1.5%,免得有一天像日本一樣,長期維持在低利率。或者有把握在風險可承受的範圍下,設高一點。無論何者,都不適用本表了。

- 談到目前,都沒有把通貨膨脹考慮進去。也就是假設退休後,錢的購買力是跟現在一樣。當然這是不合理的,尤其這一兩年什麼東西都漲,讓大家有深切的體會。不過相信沒有認真考慮退休規劃的人,看到這篇為止,已經被一堆數字啊、變數啊弄得頭昏腦脹了,如果再把通膨的因子加進去,就更亂了。所以先這樣,本系列最後再來一篇談因應通膨的修正。

- 可能有不少人會被動軋上千萬的概算數字嚇到,如果再加上通膨的考量,數字肯定更嚇人。這一部份說明了為什麼現在,只有那麼少比例的人,能靠自己準備的退休金過退休生活。因為太多人低估那個金額!(延伸閱讀:2005年內政部--台閩地區老人生活狀況調查--摘要)不過不要怕,方式作對,靠”死”薪水東存西存,要累積千萬其實不難。本部落格雖無法讓你"十萬變十億",也沒法提供"狠賺三千萬的一堂課",不過,用時間及毅力去累積,有效避開不當的金融騙局,時間是站在投資人這裏的。

轉載:自投資理財911

年輕時的問題,就是不知道年老的感覺

了解年老的感覺,

你就會完全不同的地計劃你的財務生活.

沒有留言:

張貼留言